總覺得"到北歐看極光"不是個太聳動的標題... 不過用ETF進行指數化投資畢竟不是一條快速致富的捷徑。

同是七年級生,對金錢的概念怎麼差這麼多,引發我對這本書的好奇。同時作者堅定地表示不碰槓桿型與反向型ETF,與綠角的主張一樣,才讓我決定開始閱讀、也放棄施昇輝的著作。

事實證明我出生時應該把數字理解的相關腦域留在母體,看到那些表格啊曲線啊還是非常想睡覺... 幸好我已讀完《股海勝經》惡補了簡單概念,以此為基礎才沒放棄這本書 XDD

這本書三分之二的內容都是引述例證說明為何作者選擇買美股ETF、而不是跟著別人在台股市場廝殺,也就是引導大家建立「指數化投資」的概念,只是這個詞彙並沒有被反覆提出,倒是綠角的書或部落格會一再強調「ETF只是執行指數化投資的一項工具」。

對我來說綠角的文章更深入淺出,不過看這本書的初衷是為了知道"同輩"是怎麼看待這件事的,書中有一段話 雖然落落長又不大通順 也是很警世:

『經常聽到周遭朋友想要學習怎麼賺錢與怎麼投資,但是始終沒有聽過朋友說過要怎麼開始學儲蓄。這些朋友不是買新車,就是去有名餐廳,花起錢來完全不手軟,或是有新手機就必敗,有假就找朋友出國旅遊,身上永遠有最潮的東西,因為他們覺得人生就是要活在當下,存錢永遠都是擺在最後一個計劃,閒聊時才會聊到,然後一再重覆,就這樣過了好些年,日子還是一樣,然後也沒有存到什麼錢。』

想起《我用死薪水輕鬆理財賺千萬》的作者哈藍提出的警告──購物品味太高會帶來痛苦──你若是真的很有錢,當然可以放縱消費,但是,無論你的薪水有多麼高,如果一旦失去工作便無法過好生活,你就不算是真的有錢。

若想擠身台灣地區「真的有錢人」之列,在不工作的狀況下仍能保持一百八十萬左右的年收入,才算達到標準。

這個財務上的夢想,看起來好遙不可及... 不過就算志不在當有錢人,起碼要以退休後不必喝西北風作為目標。

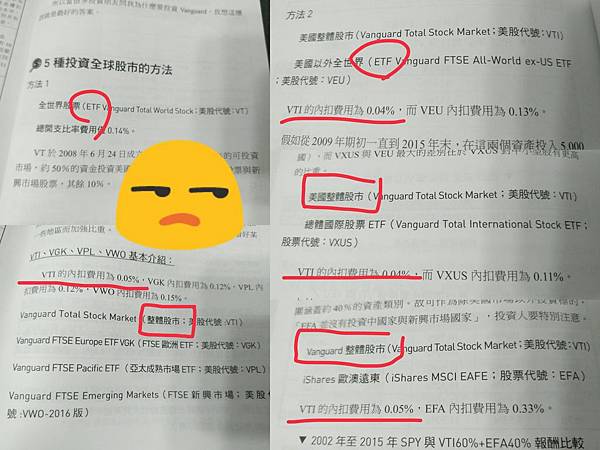

雖然書中許多部份讓我理解困難、過目即忘,還是強逼自己寫一點筆記。但是在開始記錄前必須要來吐槽一下,這家出版社的校對是在幹嘛呢,光同一個章節就錯誤不斷,感覺編書不是很嚴謹耶...

一會兒格式錯誤(括號擺錯地方)、不然翻譯未統一(竟然有三種),VTI內扣費用前面寫0.04%後面寫0.05%?難道沒有想說這會對讀者造成困擾嗎?尤其是我們這種菜鳥。剛看完《校對女王》SP更是敏感 XDD

抱怨完畢,還是紀錄一些對我有幫助的筆記要點~

投資美股前一定要了解的基準指數:

MSCI全球指數(MSCI All Country World Index, MSCI ACWI) 是多數基金經理人與國際機構投資者拿來做為參考的重要指標。目前世界國家比重為美國居冠54%,接下來是歐洲(英國除外) 15%、新興市場10%、日本8%、英國7%、加拿大3%、其他3%,成份股通常是由具有穩健獲利與競爭力的大型績優股居多。

標準普爾500指數(S&P500) 普遍認為是美國股市的代表,成份股由400種工業股票、20種運輸業股票、40種公用事業股票和40種金融業股票所組成。主要規模以巨型股(49.08%)與大型股(36.68%)最多。有名的例子是SPDR發行的追蹤S&P500的ETF,美股代號SPY,還有iShares公司的IVV。

羅素指數 以美國市場為主並依企業規模分類,常用於衡量美國大型股和小型股表現。羅素3000指數包含美國前3000家最大市值的公司股票,以平均加權的方法來編訂的指數,羅素1000指數則是羅素3000指數中市值最大的1000家公司股票,最廣為人知的羅素2000指數由羅素3000指數中市值較小的2000支股票所組成,大約包含了羅素3000指數約10%的市場總值。有名的例子是iShares發行的追蹤Russell 2000的ETF,美股代號IWM。

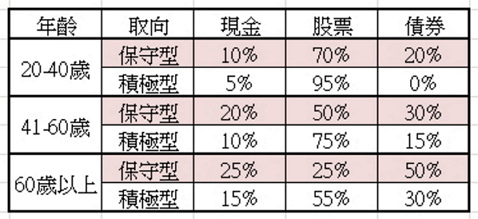

書中針對不同年齡的資產配置建議:

大方向就是年輕打拼時以股票為投資主力,成家生子後將現金準備提高(支出增加),但為了退休準備、股票配置建議不低於50%。對即將要退休的投資人來說,穩定的收益遠比高報酬來的重要,故這個年紀的配置比重應以現金與債券為主。

最後作者分享了Firstrade中文介面線上開戶的範例,有點像是小時候上電腦課看課本裡圖示操作的感覺 XD

不過美國券商並非只有這一家,如同他在書中對於投資全球股市還有債市的建議,並非要照單全收,但起碼給了我們一點方向,才不至於在茫茫股海中迷航。特別推薦Vanguard發行的ETF是因為內扣費用低廉,綠角也提過。

五種投資全球股市的方法:

二種投資全球債市的方法:

Last but not least,中心思想:分散投資、降低風險、長期持有,並且,

立刻開始儲蓄!

留言列表

留言列表